들어가기

오늘은 RIM(초과이익 모형)을 실제로 적용해 보겠습니다.

(RIM의 개념을 모르시거나 헷갈리시면 아래 글을 보고 오시면 좋아요.)

[기업 가치 구하기] RIM(초과이익모형)은 무엇인가?

왜 RIM인가? 기업의 가치평가 방법엔 크게 상대가치평가 절대가치평가 방법이 있습니다. 그중 RIM은 기업의 절대가치를 구하는 방법입니다. (RIM을 처음 접하셨다면 가치평가 방법의 종류를 간략

working-rich.tistory.com

오늘 가치 평가를 진행할 종목은 에이플러스에셋입니다.

이 기업을 선정한 이유는 동종 업계에서 최초로 상장된 회사이기 때문입니다.

에이플러스에셋은 GA(general agency)사에 속합니다.

[토막 지식] GA사란?

보험사에 소속되지 않고 독립적으로 보험 상품을 취급하는 대리점을 의미합니다.

보험계의 하이마트라고 생각하시면 됩니다.

고객들에게 맞는 보험상품을 제공하거나 새로 개발하기도 합니다.

GA 최초 상장기업이기 때문에 상대가치평가 방법인 PER을 쓸 수 없는 거죠.

심지어 상장된 지 1년이 되지 않아 과거를 기준으로 상대 평가할 수도 없습니다.

따라서 절대평가방법인 RIM을 사용하는 것이죠.

(식 자체는 간단하지만 아래 보면 알 수 있듯이 고려해야 할 것이 많아요.

마음 단단히 먹고 갑시다!)

계산해보기

위 재무제표를 보면 자본총계와 ROE를 알 수 있습니다.

아차차, RIM 식은 다음과 같습니다.

$V_0 = \frac{B_0 \times ROE}{r_e}$

$B_0$는 자본총계 중 최근값 (2020년 3분기) 795억 원을 넣습니다. (빨간색 원)

그다음 ROE가 정말 중요한데요 사실상 이게 모든 걸 결정하죠.

아래는 최근 5년 간 동사의 ROE 추이입니다.

ROE가 20%를 넘는다는 건 일반적으로 굉장한 건데 (연 20%로 돈이 늘어난다고 생각하시면 됩니다.)

그럼 다른 GA사들이랑도 비교를 해봐야겠죠.

이 회사가 유독 성장 중인 건지, 원래 GA사의 ROE가 높은 건지.

GA사는 자사형, 직영, 지사형이 있는데 이 중 동사는 직영 GA에 해당합니다.

직영 GA의 예로는 리치앤코, 피플라이프, KFG 등이 있죠.

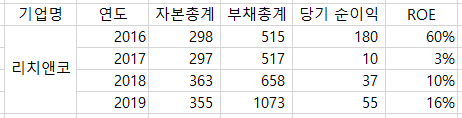

GA 브랜드 평판 1위인 리치앤코를 봅시다.

(비상장사는 dart에 공시가 올라오지 않아 직접 찾아다녀야 합니다...)

2016년도에는 일시적인 이익이 난 것 같고,

이후 부채비율이 늘어나며 당기순이익도 따라 늘어나는 형태입니다.

그렇다면 에이플러스에셋의 높은 ROE가 높은 부채비율 때문일 수도 있겠죠?

보시면 부채가 2019년 갑자기 늘어난 것처럼 보이죠?

그래서 또 dart 가서 2018년부터 분기 보고서를 전부 찾았더니 단순히 작성 방식의 변화에 따른 것이었습니다.

(GAAP -> IFRS)

아마도 자회사의 부채가 총합되어 저렇게 된 것이 아닌가 싶습니다.

아무튼 부채 비율은 2019년 기준 250% 정도로 리치앤코에 비해 특별히 많은 것은 아니네요.

부채비율이 과도하게 높은 것은 안 좋지만 부채를 잘 활용하면 투자금 대비 높은 수익을 낼 수 있습니다.

따라서 결론을 내면 에이플러스에셋의 ROE는 지속가능한 수준이라고 할 수 있겠군요.

ROE로는 2019년 27%를 넣겠습니다.

거의 다 끝났습니다.

마지막 할인율 $r_e$에는 10%를 넣겠습니다.

기업 가치를 구하면?

$V_0 = \frac{B_0 \times ROE}{r_e}$

$B_0$ = 795(억 원), ROE = 27%, $r_e$ = 10%

∴ $V_0$ = 2146.5(억 원)

여기에서 적정 주가를 구하려면 주식 수로 나누면 되죠?

여기가 또 우선주를 어떻게 처리하느냐의 골치 아픈 문제가 있는데

다행히 동사는 우선주가 없습니다. (있었는데 상장하면서 전환되었습니다.)

자사주도 없기 때문이 유통주식수로 나눠주면 됩니다.

2146.5억 / 2260만 = 9498(원)

적정 주가는 9,498원입니다.

여기서 한 가지 의문을 품으실 수도 있습니다.

아니 기업이 어떻게 영원히 영업을 하느냐?

그리고 ROE가 어떻게 27%를 10년이고 100년이고 유지하겠느냐?

맞습니다. 일반적으로 기업의 규모가 커지며 ROE는 감소하는 경향이 있습니다.

그래서 ROE가 매년 10%씩 감소한다고 가정하고 적정 주가를 구해보겠습니다.

계산 방법은 글 초반 링크에 무한급수로 된 식이 있는데 초과이익이 매년 10%씩 감소한다고 계산하시면 됩니다.

과정은 생략하고 2021년부터는 ROE가 10%씩 감소한다 가정하면 초과이익 부분은 반토막이 나고

적정 주가는 6,507원이 됩니다.

이것이 의미하는 바는 다음과 같습니다.

우리는 기대수익률 10% 이상의 초과수익만 고려합니다.

ROE가 10%씩 감소하면 2021년 이후 9년 동안은 초과이익을 가져다 줍니다.

그 이후부터는 ROE가 10% 아래로 떨어지니 기회비용 관점에서 손실이죠.

그 둘을 적당한 할인율을 곱해 더한 것이라 할 수 있겠네요.

실제 주가를 보면 상장 이후 공모가를 훨씬 밑돌며 꾸준히 하락 중입니다.

현재 가격은 2019년 27%의 ROE를 최고점으로 매년 20%씩 하락할 때의 적정 주가입니다.

(20% 감소 시에는 계산해보니 5,112원이네요.)

주의하실 점은 기대수익률을 10%라고 가정했을 때의 결과라는 것입니다.

현재 회사채 수익률 스프레드는 다음과 같습니다.

여기서 5년 장기 투자한다는 마음가짐이라면 목표 수익률을 7.9%로 놓을 수 있습니다.

목표 수익률 7.9%, ROE 감소율 10%를 적용하면 적정 주가는 7,271원입니다.

이렇듯 다양하게 조건을 바꾸어가면서 적정 주가를 구할 수 있다는 게 RIM의 장점이기도 하죠.

마무리

정말 긴 과정 다 따라오셨다니 훌륭하십니다.

정리하겠습니다.

현재 에이플러스에셋의 주가는 목표 수익률 10%를 기준으로

ROE가 2019년 27%를 정점으로 매년 20%씩 감소한다는 가정 하에 적정한 주가입니다.

RIM의 중요한 전제 중 하나가 결국 초과이익(RI-Residual income)은 0에 수렴한다는 것입니다.

위의 조건은 5년 후 에이플러스에셋은 초과이익이 (-)로 전환되고,

그 이후부터는 시장보다 못한 성장을 할 것이라는 가정인 것이죠.

일반적으로 ROE가 매년 20%씩 감소하는 경우는 흔치 않습니다.

따라서 이 기업은 현재 수익 창출 능력에 비해 저평가되어 있다고 결론을 내릴 수 있습니다.

이제부터 정말 중요한데요, 흔히 follow-up이라고 하죠.

곧 많은 기업들의 작년 4분기 실적이 발표될 것입니다.

내가 예측한 ROE가 맞았는지, 사업 내용이 바뀌어 내가 예상했던 미래가 바뀌지는 않았는지

꼼꼼히 확인하며 목표 주가를 수정해 나가면 되겠습니다.

긴 글 읽어주셔서 감사합니다.

모두 성공적인 투자가 되길 기원하겠습니다.

'주식 > 1분 주식공부' 카테고리의 다른 글

| [ROE 분석] ROE가 높으면 다 똑같을까? (0) | 2021.02.08 |

|---|---|

| [1분만에 이해하는] 파생금융상품의 정의와 목적, 위험성 (0) | 2021.02.07 |

| [기업 가치 구하기] RIM(초과이익모형)은 무엇인가? (0) | 2021.01.30 |

| [한 눈에 보는] 기업 가치평가 방법의 종류 (0) | 2021.01.29 |

| 트레이더와 투자자의 구분 (0) | 2021.01.28 |